W 2008 roku, tuż po wygranych wyborach przez Platformę, ówczesna minister Julia Pitera ujawniła swój raport o wydatkach ekipy PiS dokonywanych m.in., za pomocą kart płatniczych. Audytowi finansowemu poddano 17 ministerstw oraz Kancelarię Premiera. Z dokumentu wynikało, że istniały „potencjalne nieprawidłowości” w związku z wykorzystaniem kart służbowych oraz rozliczaniem różnych kwot, których służbowy charakter był „mało prawdopodobny lub wręcz wykluczony”. Do historii przeszedł wtedy zakup dorsza za 8,16zł, który bardzo bulwersował ówczesną Panią minister Piterę.

Całkiem niedawno, już za rządów ekipy PO, gruchnęła afera podsłuchowa i znowu zobaczyliśmy w jaki beztroski sposób politycy, urzędnicy i osoby reprezentujące instytucje państwowe, korzystają z publicznych pieniędzy. Pieniędzy, które pochodzą przecież wprost z naszych kieszeni. Dowiedzieliśmy się ile kosztują kolacje w drogich restauracjach i jakim wykwintnym menu delektują się ich uczestnicy. Jeden z publicystów, znany ze swoich pro-platformianych sympatii, grzmiał wówczas:

„Gdybym był na miejscu premiera, wydałbym polecenie odebrania funkcjonariuszom publicznym kart kredytowych i przygotowania przepisów ściśle opisujących, czemu te karty miałyby służyć, żeby nie bulwersować opinii publicznej” – mówił w Poranku Radia TOK FM Jacek Żakowski.

Takie polecenie wypadałoby wydać nie tylko funkcjonariuszom publicznym ale także menadżerom i prezesom państwowych spółek i przedsiębiorstw.

Dzisiaj Platforma już krajem nie rządzi ale wcale nie oznacza to, że jej członkowie folgujący sobie za publiczne pieniądze odeszli w zapomnienie. Jednym z nich jest obecna wicemarszałek województwa dolnośląskiego Iwona Krawczyk, która sprawując funkcję prezesa Specjalnej Strefy Ekonomicznej Małej Przedsiębiorczości w Kamiennej Górze, w dość niejasny żeby nie powiedzieć podejrzany sposób wydawała publiczne środki finansowe. W posiadanych przez redakcję dokumentach zawarte są szczegóły służbowych delegacji Pani Krawczyk do Drezna. O wątku tym wspominałem już w poprzednim artykule pod tytułem „Płacimy!! Co będzie, to będzie”, opublikowanym na portalu www.daminfo.pl.

Z dokumentów tych wyziera obraz absolutnego lekceważenia sposobu dokumentowania wydatkowanych pieniędzy Spółki. Wchodząc w szczegóły delegacji byłej Pani prezes zainteresował mnie ich cel. W posiadanej dokumentacji brak jest bowiem jakichkolwiek informacji co do powodu tych cyklicznych spotkań, personaliów osób w nich uczestniczących oraz korzyści dla SSEMP S.A., z nich wynikających. Co gorsze Pani prezes Iwona Krawczyk sama się na te delegacje kieruje, sama je akceptuje i rozlicza co pozostaje w rażącej sprzeczności z Kodeksem Spółek Handlowych. Powodowany chęcią wyjaśnienia okoliczności tych, moim zdaniem, wątpliwych podróży służbowych, zadałem kilka pytań Pani wicemarszałek, w odpowiedzi Pani Iwona Krawczyk napisała:

Pisownia oryginalna:

„Wszystkie moje wyjazdy rozliczane w ramach delegacji związanych z zatrudnieniem w SSEMP S.A., w tym do Drezna, związane były z prowadzeniem rozmów z przedsiębiorcami planującymi inwestycje na terenie Strefy, jak również dotyczyły możliwości utworzenia siedziby zamiejscowej naszego biura w Dreźnie. Podczas spotkań w Dreźnie rozmawiałam m.in., z przedsiębiorcą p. Rico Weber’em, reprezentującym IMT-DRESDEN GmbH, który złożył do SSEMP S.A. w czerwcu 2015r. list intencyjny, w którym deklarował zakup działki 29 ha i realizację inwestycji na terenie kamiennogórskiej strefy ekonomicznej, podstrefa Jawor.

Jednak na skutek decyzji Rady Ministrów (Rozporządzenie Rady Ministrów z dnia 28 lipca 2015r. zmieniające rozporządzenie w sprawie kamiennogórskiej specjalnej strefy ekonomicznej. (Dz. U. poz. 1193), będąca wcześniej w naszych zasobach nieruchomości, została włączona do Legnickiej Specjalnej Strefy Ekonomicznej, celem realizacji priorytetowego dla kraju projektu. Z żadnym inwestorem nie odbywałam „cyklicznych spotkań”. Jak już wyżej napisałam, moje spotkania odbywały się z kilkoma inwestorami”.

Na pytanie redakcji o liczbę osób uczestniczących w owych spotkaniach z inwestorami, Pani wicemarszałek odpisała:

Pisownia oryginalna:

„Liczba osób podczas spotkań w Dreźnie – w zależności od liczby osób przybyłych z ramienia konkretnego inwestora – była różna”.

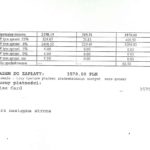

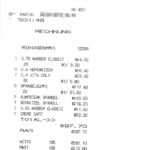

Odpowiedź Pani Iwony Krawczyk można by było uznać za wiarygodną gdyby nie kilka podstawowych sprzeczności widocznych w dokumentach rozliczających owe delegacje do Drezna. Po pierwsze Pani wicemarszałek przedstawiła do rozliczenia, widoczne poniżej, paragony z restauracji La Torre da Salvatore w Dreźnie.

Średnio wprawny obserwator zauważy, że wszystkie te spotkania z rzekomymi inwestorami mają miejsce zawsze w tej samej restauracji i zawsze w późnowieczornych porach. Treść paragonów pozwala domniemywać, że były to raczej kolacje dla dwóch osób, niż spotkania biznesowe z inwestorem. Dlaczego? Jak można wywnioskować z paragonów, we wszystkich kolacjach, przedstawionych do rozliczenia przez Panią Krawczyk, zawsze uczestniczą dwie osoby, z których każda ma określone i jednoznaczne gusta kulinarne. Zamawiane potrawy często się powtarzają, jedna osoba je ryby a druga mięsa, jedna pije białe wino a druga piwo (zazwyczaj tej samej marki).

Zazwyczaj na koniec wystawnej kolacji, suto zakrapianej alkoholem, jeden z biesiadników zamawia deser a drugi zawsze od niego stroni. Trudno te fakty logicznie połączyć z odpowiedzią Pani wicemarszałek, że liczba inwestorów na spotkaniach była różna. Za te kolacje obecnej Wicemarszałek, zapłaciliśmy łącznie 592,00€ co daje kwotę około 2.525,00zł.

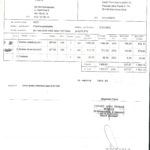

Po drugie była Pani prezes, zgodnie z przedstawionymi przez nią samą rachunkami, udawała się w delegację do Drezna aż 6 razy w okresie od marca 2013r., do listopada 2015r. W czterech przypadkach, Pani Krawczyk jednego dnia wyjeżdżała a drugiego dnia wracała z Drezna, używając do tego celu samochodu służbowego. Dziwi fakt, iż skrupulatnie rozliczająca się z kolacji Pani prezes, ani razu nie zwróciła się o zwrot kosztu noclegu w hotelu w Dreźnie. W dwóch przypadkach nie rozliczyła nawet ryczałtu za nocleg, który wynosił około 37,50€/dobę i faktycznie trudno byłoby znaleźć nocleg w tej cenie. Co takiego działo się więc w Dreźnie, że Pani Krawczyk nie zabezpieczała sobie noclegu, podczas 6-cio krotnych wizyt? Czy o zapewnienie noclegu w tym mieście, dla Pani prezes dbał ów inwestor?

Wątpliwość co do służbowego charakteru wyjazdów Pani wicemarszałek, potęguje również brak jakiejkolwiek dokumentacji w postaci, uchwał Rady Nadzorczej, dokumentów wewnętrznych, zapisów w strategii Spółki, które określałyby strategię rozwoju SSEMP S.A., w kierunku drezdeńskim czy choćby niemieckim. Ponadto delegacje, o których mowa i które kosztowały nas kolejne 5.235,00zł, rozliczane były przez Panią prezes w sposób niezgodny z prawem. Zazwyczaj Pani Krawczyk, sama kierowała się na te wyjazdy, sama je rozliczała i potwierdzała odbiór pieniędzy. Zamiast przewodniczącego Rady Nadzorczej, który w tych przypadkach zgodnie z prawem, powinien być osobą kierującą Prezesa w delegację.

Zapytałem Panią wicemarszałek czy sporządzała może chociaż krótkie notatki z tych służbowych delegacji do Drezna i o to co usłyszałem w odpowiedzi:

Pisownia oryginalna:

„Miarą właściwego zarządzania przez mnie Spółką był fakt przyznawania przez Walne Zgromadzenie Akcjonariuszy SSEMP S.A. w latach 2011-2015 nagrody rocznej, a nagroda ta przyznawana była na wniosek Rady Nadzorczej SSEMP S.A.. Nagroda przyznawana była za osiągnięte wyniki finansowe oraz realizację innych zadań z zakresu zarządzania Spółką. Przed przyznaniem nagrody Rada Nadzorcza badała dokumenty finansowe, sposób ich prowadzenia i oceniała realizację planu działalności Spółki za dany rok, w szczególności liczbę pozyskanych inwestorów.

Uprzejmie informuję, że SSEMP S.A. (wcześniej Kamiennogórska Specjalna Strefa Ekonomiczna Małej Przedsiębiorczości” działa od 31 października 1997r. Obejmując funkcję Prezesa Zarządu Spółki w dniu 26 czerwca 2009r., a więc w dwunastym roku jej istnienia, model wykonywania obowiązków oparłam o dotychczasowy sposób sprawowania tej funkcji przez moich poprzedników. Żaden z nich nie sporządzał „notatek służbowych” w zakresie dokonywanych czynności, ponieważ ostatecznym rozliczeniem tej działalności był uzyskany przez Spółkę wynik finansowy oraz ilość pozyskanych inwestorów. Jednocześnie uprzejmie informuję, że sporządzanie „notatek służbowych” praktykowane jest przez urzędników samorządowych, którzy nie są rozliczani ze skuteczności podejmowanych działań”.

Moje zdziwienie budzi sposób w jaki Pani wicemarszałek podchodzi do faktu wydatkowania pieniędzy publicznych, tym bardziej, że sprawując obecną funkcję Wicemarszałka Województwa Dolnośląskiego, tylko takimi pieniędzmi dysponuje. Lekkość z jaką Pani Krawczyk traktuje rozliczanie pieniędzy Spółki jest porażająca. Gdyby SSEMP S.A., była prywatną własnością Pani Krawczyk to takie podejście do klarowności jej finansów może mogłoby być w jakiś sposób usprawiedliwione. W swojej odpowiedzi była Pani prezes zdaje się zapominać, że za sprawowanie funkcji Prezesa Zarządu w spółce należącej do Skarbu Państwa, była sowicie wynagradzana w postaci miesięcznej wypłaty. Czy to, że spółka SSEMP S.A., odnosiła pozytywne wyniki finansowe uprawnia jej prezesa do dowolnego dysponowania pieniędzmi podatnika, na mało prawdopodobny wydatek służbowy? Czy Pani Krawczyk uważa, że może działać w tej kwestii z pogwałceniem prawa i dowolnie wydawać publiczne środki bez rzetelnego udokumentowania tych wydatków? Jeśli takie podejście do publicznych pieniędzy prezentuje osoba sprawująca bardzo wysoką i odpowiedzialną funkcję w Urzędzie Marszałkowskim Województwa Dolnośląskiego, to strach pomyśleć o czym możemy za jakiś czas usłyszeć. Tym bardziej, że sama Pani wicemarszałek w ostatnim zdaniu swojej odpowiedzi pisze wprost, że urzędnicy samorządowi nie są rozliczani ze skuteczności podejmowanych działań (SIC!).

Pani wicemarszałek pisze, że sporządzanie „notatek służbowych” charakterystyczne jest dla urzędników samorządowych a nie prezesów przedsiębiorstw. Czuję się w obowiązku zapytać ,czy w takim razie, wypełnianie obowiązków zaopatrzeniowca biura jest charakterystyczne dla funkcji prezesa?

Pytanie to nie jest bezpodstawne, gdyż dotyczy samej zainteresowanej. Z posiadanych przez redakcję dokumentów, wyłania się przedziwny obraz byłej Pani prezes, która dosłownie dba o spożywcze zaopatrzenie biura Zarządu. Dokonuje licznych zakupów drogich alkoholi takich jak wódka BELVEDER-115,00zł/szt., wódka CHOPIN 70,00zł/szt., wódka DĘBOWA-60,00zł/szt., whisky JACK DANIELS-99,00zł/szt., itp., opisując te wydatki jako potrzeby biura. Jak w większości przytaczanych przeze mnie przypadków i tutaj próżno szukać dokumentacji świadczącej bądź o przekazaniu, bądź o zużyciu zakupionych towarów na potrzeby Strefy.

Ilość kupowanego na potrzeby biura alkoholu, za czasów Pani Krawczyk jest delikatnie mówiąc niepokojąca i liczona jest w tysiącach złotych (część faktur w załączniku).

Ilość kupowanego na potrzeby biura alkoholu, za czasów Pani Krawczyk jest delikatnie mówiąc niepokojąca i liczona jest w tysiącach złotych (część faktur w załączniku).

Szeroka lista artykułów spożywczych zakupionych przez obecną wicemarszałek, takich jak kukurydza w puszce, masło, szynka, kiełbasa krakowska, przyprawy i słodycze, mogą mylnie sugerować bogate zaplecze gastronomiczne w biurze Zarządu Strefy. Czy zaopatrzenie biura Zarządu w kawę, cukier, słodycze i inne artykuły gospodarstwa domowego, naprawdę należało do obowiązków ówczesnej Pani prezes? Wszystkie te wydatki wydają się całkowicie nieuzasadnione i maja bardzo wątpliwy, służbowy charakter.

Niestety to nie jedyne zakupy jakich dokonywała osobiście była Pani prezes, korzystając z pieniędzy Spółki. W przedkładanych do księgowości fakturach znajduje się mnóstwo artykułów, po których śladu w strefie niema. Nie widnieją w środkach trwałych Spółki, nie zostały nikomu protokolarnie przekazane w formie darowizny lub prezentu, zwyczajnie zaginęły, a może nigdy się w Spółce nie pojawiły? Kilka dni przed swoim wyjazdem w delegację do Drezna Pani Krawczyk zakupiła bardzo drogą (179,00zł) zapalniczkę.

Zapytana przez nas o ten zakup i jego losy, odpowiedziała:

Pisownia oryginalna:

„Proszę podać dokładnie, o jakiej zapalniczce mowa w Państwa pytaniu. Pytanie dotyczy jakiejś skonkretyzowanej rzeczy, która zapewne pozostała w siedzibie Spółki po moim odejściu, Być może została w tempie dokonywanych zmian przeoczona.”

Niestety, z ustaleń redakcji wynika, iż kamiennogórska Strefa nie posiadała i nie posiada takiego przedmiotu. Podobnie jak innych zakupionych przez Panią Krawczyk rzeczy, takich jak:

- Parownica S.C. 2500 z zestawem ścierek i szmatek – 878,10zł

- Żelazko PHILIPS – 119,99zł

- Rozdrabniacz BOSCH MSM – 119,00zł

- Robot ręczny ZELMER – 99,00zł

- Portfele damskie 3 szt. – 447,00 zł – zakupione w okresie Świąt Bożego Narodzenia 2014r.

- Portfele męskie 2 szt. – 298,00 zł – zakupione w okresie Świąt Bożego Narodzenia 2014r.

- Rękawiczki męskie 4 szt. – 396,00 zł – zakupione w okresie Świąt Bożego Narodzenia 2014r.

- Rękawiczki damskie 1 szt. – 99,00 zł – zakupione w okresie Świąt Bożego Narodzenia 2014r.

Skala „rozdawnictwa” i rzekomego „nagradzania inwestorów”, prezentowana przez SSEMP S.A., za czasów Pani Iwony Krawczyk, była tak wielka i niezrozumiała, że postanowiliśmy zapytać Pana Tomasza Plutę – dyrektora Departamentu Komunikacji i Marketingu Wałbrzyskiej Specjalnej Strefy Ekonomicznej, czy takie praktyki są w wałbrzyskiej Strefie stosowane? W oficjalnym stanowisku Pan dyrektor stwierdził:

Odpowiedź ta chyba nikogo nie wprawia w szczególne zdziwienie, ponieważ profesjonalne podejście do biznesu w dzisiejszych czasach nie wiąże się raczej z kolacjami w towarzystwie alkoholu i obsypywaniem Inwestorów drogimi prezentami. Widać, że Pani Krawczyk do tej kwestii miała inne podejście. Rzeczą bulwersującą jest jednak fakt, że tysiące złotych wypłacane z kasy SSEMP S.A., na rzekome prezenty, w żaden sposób nie były przez Panią Krawczyk dokumentowane ani potwierdzane pisemnie przez rzekomo obdarowywanych. Była Pani prezes nie precyzowała komu konkretnie i kiedy wręczyła, np. kosze upominkowe o wartości ponad 2.000,00 zł. Odpowiedź na pytanie dlaczego tak się działo, pozostawiam Tobie drogi czytelniku.

Sama Pani prezes Krawczyk, korzystając z pieniędzy SSEMP S.A., nie stroniła od luksusów. Szczególnie kosztowne wydają się być jej służbowe delegacje do Warszawy. Pani prezes potrafiła, podobno sama, zatrzymać się na dwie noce w 5-cio gwiazdkowym hotelu, zjeść 4 śniadania i wydać kilkaset złotych na inne usługi kulinarne. Płacąc za taki pobyt kwotę 3.570,00 zł. Każdy kto choć raz widział na własne oczy Panią wicemarszałek Iwonę Krawczyk wie, że jej sylwetka absolutnie nie usprawiedliwia takiego apetytu. Chyba najbardziej kuriozalnym przykładem, tych licznych „wydatków służbowych”, związanym z gastronomią jest spotkanie Pani Krawczyk z Inwestorem we wrocławskim McDonaldzie, gdzie przedmiotem „służbowego wydatku dla Inwestora”, jest dziecięcy zestaw HAPPY MEAL!

Kończąc już swój artykuł, chciałbym odwołać się do jego pierwszych linijek, przywołujących „bulwersujący” raport minister Pitery o wydatkach w 17 ministerstwach ekipy PiS i w Kancelarii Premiera. Otóż suma tych ujawnionych prywatnych wydatków, omawianych na mównicy sejmowej i szeroko komentowanych w ogólnopolskich mediach, ustalona została na kwotę 21 tys. zł – z tego 95 procent zwrócono, do budżetu państwa.

W przypadku Pani Wicemarszałek Województwa Dolnośląskiego Iwony Krawczyk, suma służbowych wydatków w podobnym okresie czasu, tylko w dokumentach które posiadam, wynosi około 30.000,00zł i ani jedna złotówka z tej puli jeszcze do kasy SSEMP S.A. nie wróciła.

W przypadku Pani Wicemarszałek Województwa Dolnośląskiego Iwony Krawczyk, suma służbowych wydatków w podobnym okresie czasu, tylko w dokumentach które posiadam, wynosi około 30.000,00zł i ani jedna złotówka z tej puli jeszcze do kasy SSEMP S.A. nie wróciła.

No cóż pozostaje mieć nadzieję, że Pani Krawczyk nie przeniosła wzorców swojego działania na grunt swojej obecnej działalności w Zarządzie urzędu marszałkowskiego. Jednak blokada informacyjna jaka nastąpiła ze strony tego ostatniego po zapytaniu redakcji DAMINFO.PL, o współpracę UMWD z firmą Mo-Ja Multimedia Moniki Buzarewicz (patrz art:LINK) pozwala mi domniemywać, że wszystko dzieje się tam „po staremu”. Ale o tym w następnym artykule.

Autor: J/D